Henlæggelser

Hvad er henlæggelser?

En henlæggelse er et regnskabsteknisk begreb, der dækker over et beløb, der ikke kan medregnes i andelsværdiberegningen. Det kan modsvares af opsparede midler på foreningens konto, men gør det i mange tilfælde ikke; der er derfor typisk nærmere tale om, at en del af "murstenenes" værdi henlægges. Henlæggelser omtales også som reservation eller buffer.

Muligheden for at benytte sig af henlæggelser ses i § 30, stk. 3 i ABF’s standardvedtægter:

Hvert år medtages i budgettet og balancen et beløb til henlæggelse som en særlig post. Henlæggelsen kan efter generalforsamlingens bestemmelse anvendes til vedligeholdelse, genopretning, forbedringer og fornyelser. Beløbets størrelse fastsættes hvert år af generalforsamlingen. Henlæggelsen kan ikke medregnes ved beregning af andelsværdien.

Det er altså generalforsamlingen, der fastsætter beløbet, og det kan efter generalforsamlingens bestemmelse tilbageføres, når foreningen bruger penge på fx vedligeholdelse og forbedring af foreningens ejendom. Der kan også henlægges midler til at imødegå andre fald i foreningens formue, fx fald i ejendommens værdi og kursudsving på foreningens gæld.

I praksis er det som udgangspunkt bestyrelsen, der fremsætter forslag om henlæggelser i forbindelse med udarbejdelse af årsrapporten.

Formålet med henlæggelser er at sikre en stabil udvikling i andelsværdierne.

Årsrapporten

Foretages der henlæggelser i årsrapporten til fremtidige større vedligeholdelsesarbejder, skal disse reservationer indregnes på særskilte reservekonti som en del af egenkapitalen i balancen.

De årlige henlæggelser til fremtidige større vedligeholdelsesarbejder må ikke udgiftsføres i resultatopgørelsen, men skal være en del af disponeringen af årets resultat. Henlæggelsen kan også ske direkte i balancen under andre reserver. Hvis boligafgiften er stor nok til, at der opstår et årligt overskud til at dække de ønskede årlige reservationer/henlæggelser, er de nuværende andelshavere med til at betale for vedligeholdelse, mens de bruger ejendommen, uanset at de større vedligeholdelsesarbejder måske først skal foretages på et senere tidspunkt.

Udgifterne til vedligeholdelse vil ofte være den største enkelte omkostning i foreningens økonomi. Driftsresultatet for det regnskabsår, hvor et større vedligeholdelsesarbejde gennemføres, ser sørgeligt ud. Har man ikke gennem tidligere år taget hensyn til omkostningerne, vil der ske fald i egenkapitalen og dermed andelsværdierne. Et nyt medlem af foreningen, der har betalt en andelsværdi, hvor der ikke er taget højde for den store omkostning til vedligeholdelse, kan derfor komme til både at lide et tab på andelsværdien og skulle betale en højere boligafgift som følge af et vedligeholdelsesprojekt.

Hvor meget skal der henlægges?

Hvor meget, der skal reserveres, kan ikke besvares generelt, men må bero på en konkret vurdering af forholdene i den pågældende ejendom. Det er klart, at nybyggede eller netop byfornyede ejendomme sjældent vil have et større vedligeholdelsesbehov, og henlæggelser vil derfor være beskedne.

I ældre, dårligt vedligeholdt etageboligbyggeri, vil der kunne reserveres betydelige beløb årligt til vedligeholdelse.

Den korrekte fremgangsmåde er at tilrettelægge en samlet plan for vedligeholdelse ved hjælp af en vedligeholdelsesplan, hvor de økonomiske forhold, herunder arbejdernes betydning for formuen, er afklaret. På den måde kan man afgøre, hvor store reservationer, der er nødvendige.

Med henblik på yderligere at sikre en stabil udvikling i andelsværdierne, er det også fornuftigt at reservere til eventuelle udsving i formuen af andre årsager end vedligeholdelsesprojekter; fx en lavere vurdering af ejendommens værdi, udsving i markedsværdien af en renteswapaftale eller kursudsving på foreningens fastforrentede lån. Foreninger kan med fordel tilrettelægge en henlæggelsespolitik, hvori det beskrives, hvad der skal reserveres til henholdsvis vedligeholdelse og imødegåelse af udsving i formuen. Da formålet er at sikre en stabil udvikling i andelsværdierne, bør henlæggelsespolitikken ikke bygge på en fast procentsats.

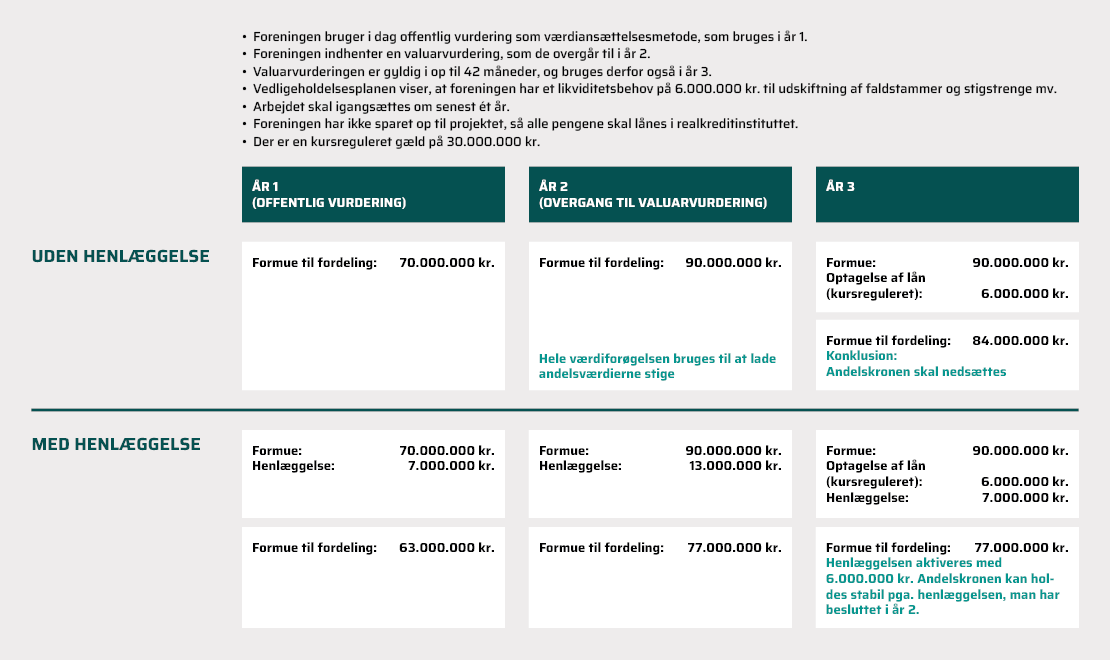

Herunder kan du se et eksempel på, hvordan henlæggelserne påvirker andelsværdien.